所得税、销售、研发等费用增加,康哲药业2025年度溢利降10.5%,经营活动现金净额降4成

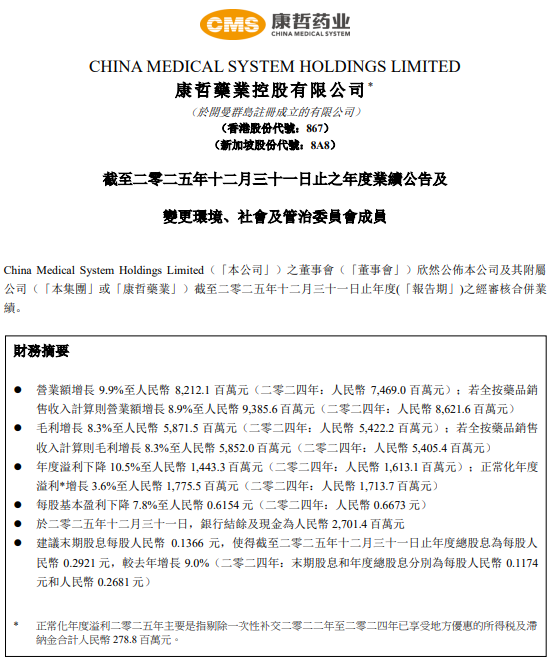

3月16日,康哲药业(00867.HK)披露截至2025年12月31日止之年度业绩。公司营业额增长9.9%至人民币82.12亿元(2024年为人民币74.69亿元);年度溢利下降10.5%至人民币14.43亿元(2024年为人民币16.13亿元)。拟派末期股息每股0.1366元。

康哲药业在年报中称,公司是一家链接医药创新与商业化,把控产品全生命周期管理的开放式平台型企业,致力于提供有竞争力的产品和服务,满足尚未被满足的医疗需求。公开资料显示,康哲药业主要从事药品研发、生产、营销、推广及销售业务,公司在售产品涵盖心脑血管、消化、眼科、皮肤科及医美领域等。截至2024年底,康哲药业拥有约4700名市场及推广人员,推广网络覆盖全国超5万家医院及医疗机构、约30万家零售药店。

年报称,本集团以“合作开发+自主研发”双轮驱动,持续丰富全球首创(FIC)及同类最优(BIC)的创新管线,并高效推进其临床研究开发和商业化进程,赋能科研成果向诊疗实践的持续转化,切实提升患者健康福祉。截至2026年3月16日,本集团的差异化创新管线已扩展至约50项,其中7款创新药已在中国内地获批。本集团聚焦专科领域,建立了以医学价值为核心驱动的高效商业化体系,拥有广泛的渠道覆盖和多疾病领域资源,核心在售产品已获领先的学术与市场地位。本集团围绕优势专科领域纵深发展,以提升心肾代谢、中枢神经、消化、眼科、及皮肤健康专科业务规模效率,其中皮肤健康业务德镁医药已成长为中国内地领先、专业聚焦创新皮肤健康产品的医药企业,计划于联交所主板独立上市。

同时,本集团积极推进“产业国际化”战略,以新加坡为新兴市场枢纽,构筑“研、产、销”全产业链高效协同的价值闭环。通过完成新加坡二次上市,深化国际市场的战略认同与资源联接,为集团开辟高质量、可持续的增长新局。

2025年,本集团经营业绩在产品结构持续优化中重归上升通道,营业额与正常化年度溢利同比均稳健提升:营业额人民币8,212.1百万元,同比增长9.9%(2024年:人民币7,469.0百万元)。若全按药品销售收入计算则营业额为人民币9,385.6百万元,同比增长8.9%(2024年:人民币8,621.6百万元)。主要独家/品牌产品及创新产品全按药品销售收入合计人民币5,613.4百万元,同比增长23.3%(2024年:人民币4,551.3百万元),占营业额的59.8%(2024年:52.8%);其中独家药和创新药增速达44.1%,已成为核心增长引擎。受一次性非经营性事项影响,年度溢利为人民币1,443.3百万元,同比下降10.5%(2024年:人民币1,613.1百万元)。若剔除该非经营性偶发因素影响,本集团正常化年度溢利达人民币1,775.5百万元,同比增长3.6%(2024年:人民币1,713.7百万元),客观反映了集团正常经营情况下的盈利表现。

本集团以“合作开发+自主研发”模式打造“近端确定性、远端成长性”兼备的创新引擎。“合作开发”保障了短、中期管线的丰富度与竞争力,快速拓宽产品矩阵;“自主研发”深度布局前沿技术领域,构筑长期发展的基石和创新源动力。2025年以来,本集团梯队化创新矩阵不断扩容提质:2款新药获批上市,分别为百卢妥(磷酸芦可替尼乳膏)-白癜风(2026年1月中国获批上市)及德昔度司他片(2026年3月中国获批上市)。已上市创新药加速放量,逐步形成推广规模效应。六款创新药正处于中国内地新药上市申请(NDA)审评阶段,为后续增长储备动能,分别为注射用洛贝米柳(注射用Y-3)及年内新增创新产品斯乐韦米单抗注射液与唯康度塔单抗注射液、葡萄糖酸苯加兰他敏肠溶片(ZUNVEYL)、柯美奇拜单抗注射液(MG-K10-特应性皮炎(AD))及磷酸芦可替尼乳膏-AD(2026年2月中国内地NDA获受理)。拥有全球权益的自研产品GnRH受体拮抗剂(CMS-D002)、GLP-1R/GCGR双重激动剂(CMS-D005)、心肌肌球蛋白抑制剂(CMS-D003)、TYK2抑制剂(CMS-D001)、补体因子B抑制剂(CMS-D017)(2026年3月进入中国内地I期临床)的临床开发工作有序推进,构建起自主创新资产蓄水池。

本集团深耕专科疾病治疗领域,在核心市场外,前瞻性扩展以“新零售、数字渠道、消费医疗”为核心的院外增长引擎,承接处方外流、多元支付与消费健康需求,强化渠道和品牌驱动,以院外生态打开增量空间。集团皮肤健康业务“德镁医药”在中国内地皮肤健康领域已处于行业领先地位,将通过介绍上市、实物分派方式,拟分拆于香港联交所主板独立上市,助力其独立价值与高成长潜力的全面释放。

此外,积极深化“产业国际化”布局,构筑起“研、产、销”全生态链的高效协同体系。2025年7月15日,本集团以介绍方式成功于新交所完成第二上市,并以此为支点,推进新兴市场纵深拓展,构建起多区域、可持续的增长新格局。

回望2025年,康哲药业已实现里程碑式的战略突破。未来,伴随“新康哲”战略的全面推进,集团将始终以创新为源动力,持续驱动院内外协同的多元商业化生态建设,加速“产业国际化”体系优势于新兴市场兑现,并将AI数智化赋能贯穿运营与管理。本集团正以卓越的发展韧性与战略张力,稳步成长为一家根植中国内地、竞逐全球新兴市场的创新驱动型国际化医药企业,为全球医药健康事业创造长远价值。

营业额方面,报告期内,本集团营业额增长9.9%,至人民币8,212.1百万元,去年同期为人民币7,469.0百万元。若全按药品销售收入计算则本集团报告期营业额为人民币9,385.6百万元,较去年同期的人民币8,621.6百万元增长8.9%,主要是创新/独家产品销售持续增长,同时受国采影响的三个产品重大负面影响已经结束。

年度溢利方面,本集团年度溢利下降10.5%,至人民币1,443.3百万元,去年同期为人民币1,613.1百万元。正常化年度溢利增长3.6%,至人民币1,775.5百万元,去年同期为人民币1,713.7百万元,主要因为营业额的增长以及股权投资收益的增加。

毛利及毛利率方面,报告期内,本集团毛利增长8.3%,至人民币5,871.5百万元,去年同期为人民币5,422.2百万元;若全按药品销售收入计算则本集团报告期毛利增长8.3%,至人民币5,852.0百万元,去年同期为人民币5,405.4百万元,主要反映营业额的增长。报告期内,本集团毛利率为71.5%,较去年同期的72.6%下降1.1个百分点;若全按药品销售收入计算则本集团报告期毛利率为62.4%,较去年同期的62.7%下降0.3个百分点,主要因为受到国采执行影响的产品销售价格下降。

销售费用方面,报告期内,本集团销售费用增加6.8%,至人民币2,842.3百万元,去年同期为人民币2,661.6百万元;销售费用占营业额比率为34.6%,较去年同期的35.6%下降1.0个百分点。若全按药品销售收入计算则本集团报告期销售费用占营业额比率为30.1%,较去年同期的30.7%下降0.6个百分点,主要反映规模效应。

财务费用方面,报告期内,本集团财务费用减少47.4%,至人民币20.3百万元,去年同期为人民币38.6百万元,主要因为银行借款使用减少同时利率下降。

所得税费用方面,报告期内,本集团所得税费用增加66.1%,至人民币659.8百万元,去年同期为人民币397.2百万元,主要因为一次性补缴2022年至2024年已享受地方优惠的所得税人民币223.8百万元的影响。

行政费用方面,报告期内,本集团行政费用增长11%,至人民币865.8百万元,去年同期为人民币780.1百万元;行政费用占营业额比率为10.5%,较去年同期的10.4%增加0.1个百分点。若全按药品销售收入计算则本集团报告期行政费用占营业额比率为9.2%,较去年同期的9.0%增加0.2个百分点,主要因为人员增加以及上市相关费用增加。

研发开支方面,本集团研发开支包括为不断扩充创新管线而进行的新产品bujiao品研究开发及临床试验开支,以及新产品研究开发相关的团队薪酬及其相关支出。研发开支包括费用化的研发开支(即研发费用)和资本开支(即购买以及开发新产品开支)。报告期内,本集团研发开支总额增加40.5%,至人民币1,058.4百万元,去年同期为人民币753.3百万元;研发开支总额占营业额比率为12.9%,较去年同期的10.1%增加2.8个百分点。若全按药品销售收入计算则本集团报告期研发开支总额占营业额比率为11.3%,较去年同期的8.7%增加2.6个百分点,主要因为新增创新产品合作以及研发活动增加。其中研发费用增加77.3%,至人民币585.0百万元,去年同期为人民币330.0百万元;研发费用占营业额比率为7.1%,较去年同期的4.4%增加2.7个百分点。若全按药品销售收入计算则研发费用占营业额比率为6.2%,较去年同期的3.8%增加2.4个百分点,主要因为自主研究项目增加及临床试验费用增加。其中资本开支增加11.8%,至人民币473.4百万元,去年同期为人民币423.3百万元;资本开支占营业额比率为5.8%,较去年同期的5.7%增加0.1个百分点。若全按药品销售收入计算则资本开支占营业额比率为5.0%,较去年同期的4.9%增加0.1个百分点。

其他收入方面,报告期内,本集团其他收入减少30.1%,至人民币145.7百万元,去年同期为人民币208.4百万元,主要因为利息收入减少。

其他收益及亏损方面,报告期内,本集团其他收益及亏损增加203.7%,为收益人民币156.9百万元,去年同期为亏损人民币151.2百万元,主要因为股权投资收益增加。

应占联营/合营公司溢利方面,报告期内,本集团应占联营/合营公司溢利减少29.0%,至人民币242.3百万元,去年同期为人民币341.3百万元,主要反映联营公司利润减少。

存货方面,报告期末,本集团存货增加4.7%,至人民币804.0百万元,2024年12月31日为人民币768.1百万元。本集团平均存货周转天数自2024年的125天降至2025年的123天,主要反映正常存货的波动。

经营活动产生的现金净额方面,报告期内,本集团经营活动产生的现金净额为人民币758.4百万元,相较于2024年的人民币1,268.5百万元,减少40.2%,主要因为研发投入增加经营利润减少以及营运资金占用增加。

来源:读创财经

(文章来源:深圳商报·读创)